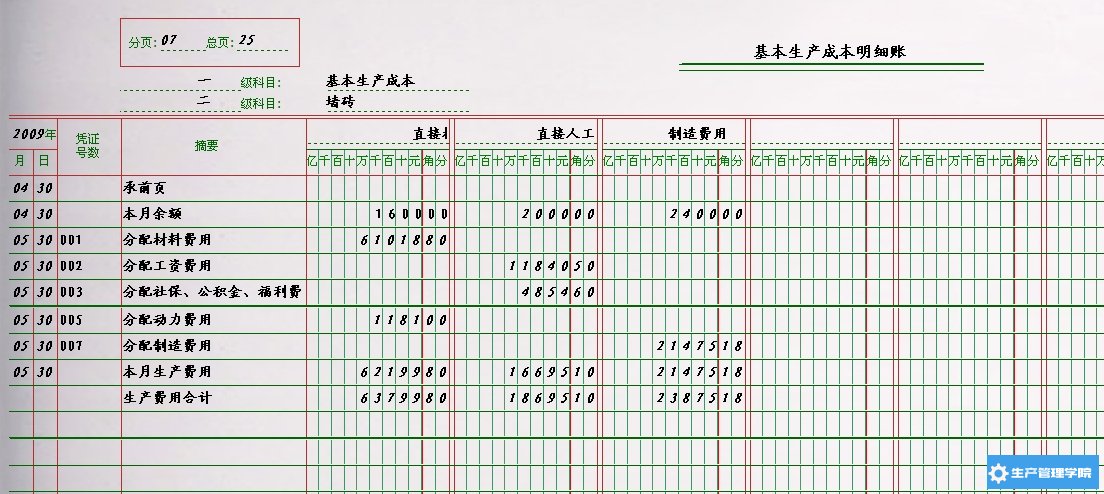

基本生产成本明细账

基本生产成本明细账指“生产成本——基本生产成本”明细账户,或指“生产成本——基本生产成本”明细账簿,用于核算、记录企业基本生产车间进行工业性生产而发生的各项生产成本。

基本生产成本明细账应当分别按照基本生产车间和成本核算对象(如产品的品种、类别、定单、批别、生产阶段等)设置明细账(或成本计算单),并按规定的成本项目设置专栏。

生产成本明细账怎么记账?

生产成本多栏式账设:原材料、工资、制造费用等。

领用原材料

借:生产成本

贷:原材料

分配工资

借:生产成本

贷:应付职工薪酬

结转制造费用

借:生产成本

贷:制造费用

产成品设产品

1、产品2,要做产品分配表之后作凭证,在表中把生产成本按产品名称分配好,

1、产品2,要做产品分配表之后作凭证,在表中把生产成本按产品名称分配好,

借:产成品

贷:生产成本

生产成本明细账是核算企业进行工业性生产,包括生产各种产品(包括产成品、自制半成品、提供劳务等)、自制材料、自制工具、自制设备等发生的各项生产费用而专业制定的账目,是会计总账的重要组成部分。

基本生成成本明细账

辅助生产成本明细账

辅助生产成本明细账,指“生产成本——辅助生产成本”明细账户,或指“生产成本——辅助生产成本”明细账簿,用于核算、记录企业辅助生产车间进行工业性生产而发生的各项生产成本。

“生产成本——辅助生产成本”明细账户为成本类账户,其借方登记成本费用的增加数,贷方登记完工产品成本的结转数,期末余额通常在借方,表示期末在产品成本。该帐户可以按辅助生产车间的成本核算对象或辅助生产车间设置明细帐进行明细分类核算。

“生产成本——辅助生产成本”明细账一般采用借方多栏式账页。

1、账户设置

辅助生产成本明细账应当分别按照辅助生产车间和成本核算对象设置明细账,并按规定的成本项目或费用项目设置专栏。

2、账务处理

(1)企业发生的各项生产费用,应按成本核算对象和成本项目分别归集,属于直接材料、直接人工等直接费用,直接计入基本生产成本和辅助生产成本。其他间接费用先在“制造费用”账户汇集,月度终了,再按一定的分配标准,分配计入有关产品成本。

(2)辅助生产车间为基本生产车间、企业管理部门和其他部门提供的劳务和产品,期(月)末按照一定的分配标准分配给各受益对象,借记“生产成本——基本生产成本”、“管理费用”、“销售费用”、“其他业务成本”、“在建工程”等科目,贷记“生产成本——辅助生产成本”。

生产成本明细账怎么填(登记)?

记账时按产品名称记账。如果生产成本明细账的账页格式只有有借方发生额,生产成本的贷方发生额用红字写在相应的借方发生额栏里。

生产成本——辅助生产成本填在生产成本账上。

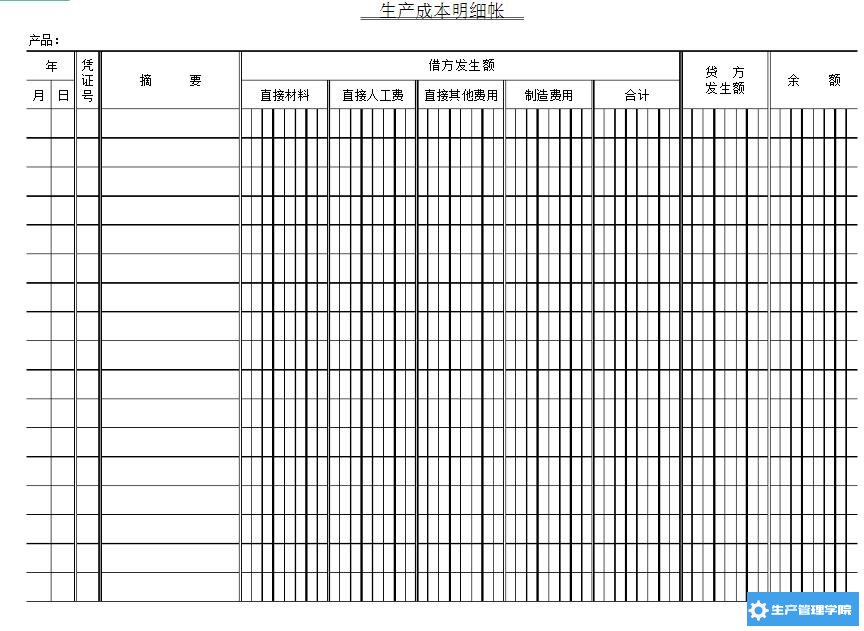

帐簿按账页格式分为三栏式、多栏式和数量金额式,生产成本的明细账一般采用多栏式帐页。

一般来说它是在借方分设多栏,根据实际需要设置诸如“原材料”“工资”“制造费用”等等明细项目,后面还有个贷方发生额栏,你注意看下有没有?如果确实没有的,发生贷方金额时可在借方用红字登记。

辅助生产成本明细账也是采用多栏式账页,如果不需要分设项目的话也可以采用三栏式,你说的“类似管理费用的账页”其实那就是多栏式账页。

如果生产成本明细账的帐页格式只有有借方发生额,生产成本的贷方发生额用红字写在相应的借方发生额栏里.

生产成本--辅助生产成本填在生产成本账上.

生产成本明细账期初余额写不写

“生产成本”明细账的期初余额表示上期末未完工在产品的成本,需要在本期继续投入生产费用继续加工完成,当然要填在本期的期初余额中会计学堂提供。

生产成本”账户属于成本类账户,用以核算企业生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等发生的各项生产成本。

生产成本明细账模板

车间基本生产成本明细账

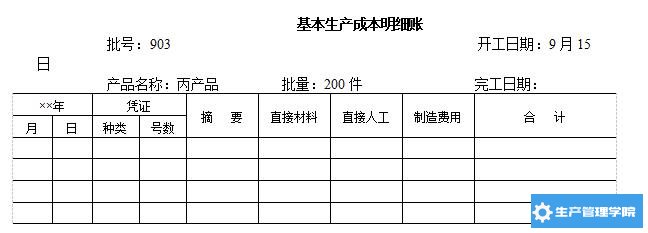

案例分析题 海东企业20××年9月份投产甲产品100件,批号为901,在9月份全部完工;9月份投产乙产品150件,批号902,当月完工40件;9月份投产丙产品200件,尚未完工。

1.本月发生的各项费用:

(1)材料费用:901产品耗用原材料125000元;902产品耗用原材料167000元;903产品耗用原材料226000元;生产车间一般耗用原材料8600元;原材料采用计划成本计价,差异率为4%。

(2)人工费用:生产工人工资19600元;车间管理人员工资2100元;职工福利费按工资额14%计提;生产工人工资按耗用工时比例分配,901产品工时为18000小时;902产品工时为20000小时;903产品工时为11000小时。

(3)其他费用:车间耗用水电费2400元,以银行存款付讫;车间固定资产的折旧费3800元;车间的其他费用250元,以银行存款付讫。

2.制造费用按耗用工时比例分配。

3.902号产品完工40件按定额成本转出,902号产品定额单位成本为:直接材料1100元,直接人工75元,制造费用60元。

编制基本生产成本明细账。

1.本月发生的各项费用:

(1)材料费用:901产品耗用原材料125000元;902产品耗用原材料167000元;903产品耗用原材料226000元;生产车间一般耗用原材料8600元;原材料采用计划成本计价,差异率为4%。

(2)人工费用:生产工人工资19600元;车间管理人员工资2100元;职工福利费按工资额14%计提;生产工人工资按耗用工时比例分配,901产品工时为18000小时;902产品工时为20000小时;903产品工时为11000小时。

(3)其他费用:车间耗用水电费2400元,以银行存款付讫;车间固定资产的折旧费3800元;车间的其他费用250元,以银行存款付讫。

2.制造费用按耗用工时比例分配。

3.902号产品完工40件按定额成本转出,902号产品定额单位成本为:直接材料1100元,直接人工75元,制造费用60元。

编制基本生产成本明细账。